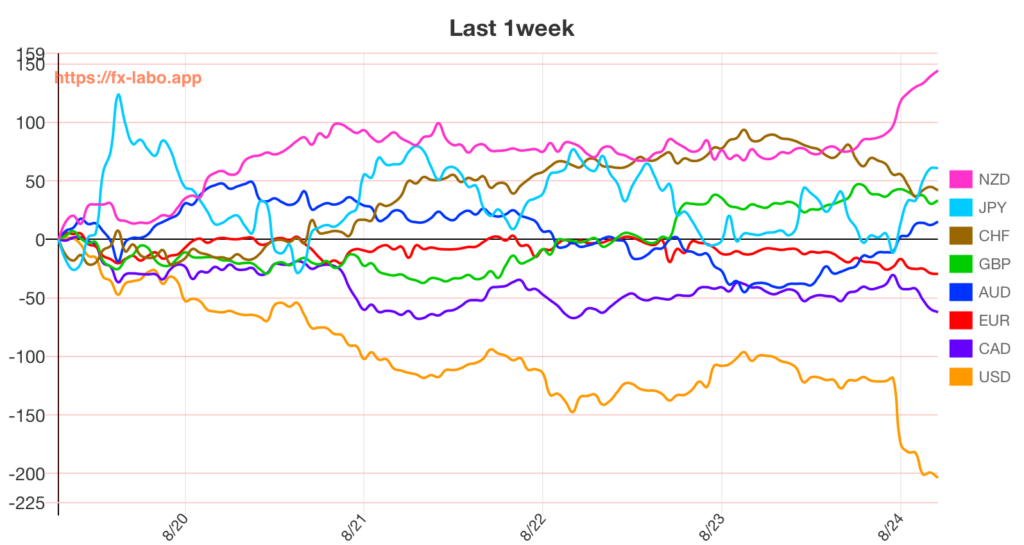

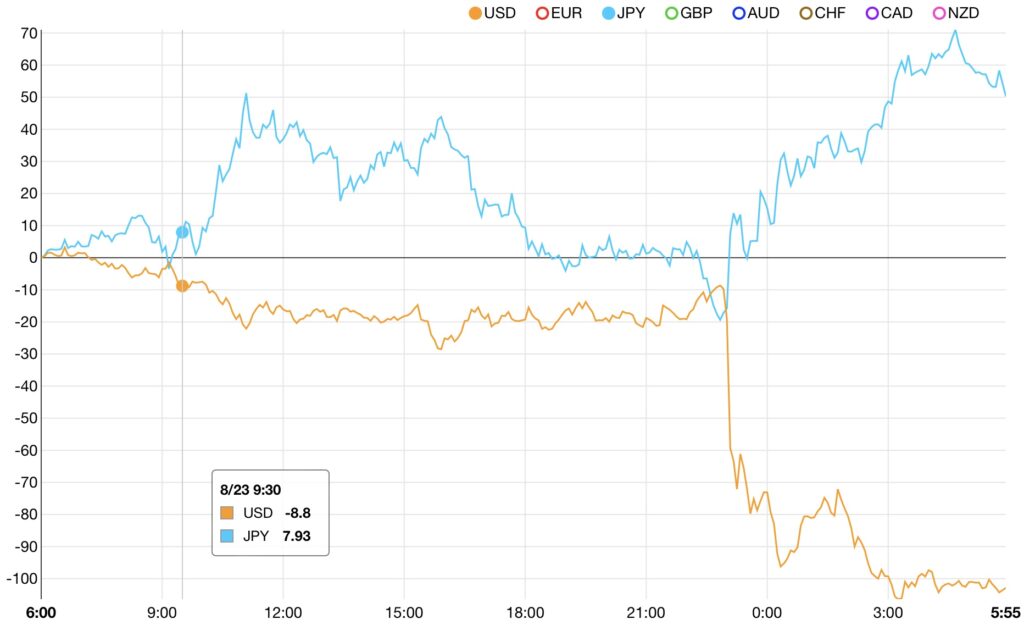

2024年8月23日のマーケットは、ドル円が約2円下落し144円33銭と再び145円を割りました。

日経平均株価は153円の上昇と38,364円で引け、引き続き高値圏での揉み合いが継続中。

米国株はS&P500が64pt上昇の5,635pt・NASDAQが258pt上昇の17,878pt・DOWが462pt上昇の41,175ptと8月5日を安値に上昇を続けています。

投資家のリスクオンムードにも関わらず、ドル円が下落している背景としては、円安よりもドル安が強いからです。

今週1週間の通貨強弱を見ても、主要通貨に対してドル独歩安となっています。

ドル安の背景としては、雇用者数の大幅下方修正を受けての利下げ期待の高まりや、パウエル議長のハト派発言が挙げられます。

雇用者数大幅下方修正の記事はこちら

ドル安はかなり行き過ぎた感があり、来週(8月26日〜)はドル高を狙いたいです。

ドル円の下落は、まず143円50銭付近、止まらなければ141円70銭付近で底を打つ可能性が高いと考えており、そこまで下落すればプライスアクションを見ながら、積極的にロングする戦略で監視しています。

それでは、2024年8月23日のマーケットをどうぞ!

全国消費者物価指数(🇯🇵)

日本の全国消費者物価指数は、政府からの補助金が一旦終了したことで、エネルギー価格の上昇が全体を押し上げました。

| 結果 | 予想 | 前回 | |

| CPI | 2.8% | 2.7% | 2.8% |

| コアCPI | 2.7% | 2.7% | 2.6% |

| コアコアCPI | 1.9% | 1.9% | 2.2% |

コアCPIは2.7%の上昇と、3ヶ月連続でプラス幅が拡大し、日銀の目標である2%を28ヶ月連続で上回りました。

ただ、コアコアCPIは1.9%の上昇と、2ヶ月ぶりにプラス幅が縮小し、2022年9月以来、22か月ぶりに2%を割り込みました。

日銀は2024年3月にマイナス金利を解除し、同年7月に追加利上げを行いました。

利上げを行なった背景としては、『持続的・安定的な物価目標の実現』と『賃金から物価への好循環』を理由にしていましたが、今回の結果でコアコアCPIが2%を割れたことにより、日銀の追加利上げは困難との見方が市場では出てきました。

私も市場の意見に賛成で、コアコアCPIの2%割れ・実質賃金のマイナス・個人消費の低迷が日銀の利上げを難しくすると考えています。

FRBやECB、BOEなどの利下げ幅にもよりますが、日銀が今後利上げできないとなった場合、円が売られ、ドル円・クロス円の下値が堅くなることが想定されます。

これが現在もドル円のロングを保有している理由の1つです。

植田総裁発言・閉会中審査

日銀の植田総裁は、今後の金融政策の運営方針について、日銀の経済・物価見通しが実現する確度が高まれば、金融緩和の調整を行う姿勢は変わらないとの見解を示しました。

これは7月の日銀会合での発言を踏襲した形で、特にサプライズではありませんでしたが、市場は『円高』で反応しました。

簡単に7月の日銀会合以降の金融市場の動きを振り返ります。

| 7月31日、日銀(植田総裁)は追加利上げを決め、経済・物価情勢が見通しに沿って推移すれば『引き続き金利を上げていく』とタカ派的な姿勢を示す |

| 8月2日、米雇用統計の下振れを受けて、米景気不安が再燃 |

| 週明け8月5日、日経平均株価が過去最大の下落幅を記録 |

| 8月7日、内田副総裁が『金融市場が不安定な状況で、利上げをすることはない』と発言し、金融市場は落ち着きを取り戻した |

このように、7月31日の植田総裁のタカ発言を受けて金融市場が不安定化し、8月7日の内田副総裁のハト発言で金融市場は落ち着きを取り戻しました。

そのため、今回の植田総裁の発言は、7月31日のタカ発言を修正するのでは?との意見が市場では出ていました。

しかし、実際は『見通しの確度が高まっていくことが確認できたら、金融緩和の度合いを調整していくという基本的な姿勢に変わりはない』と発言し、7月31日のタカ発言を修正しなかったため、『円高』で反応したということになります。

市場の期待や織り込み具合によって、同じ発言でも大きく反応するため、為替は正直かなり上級者向けです。

| 緩和的な金融環境は維持されていると考えており、引き続き経済活動をしっかりサポートしていく |

| 金融政策運営の考え方について内田副総裁との間で違いはない |

| 日銀の見通しが実現すれば、そういう時期に金融政策は中立的な状態になっている |

今後の日銀の利上げペースにもよりますが、利上げ姿勢に変化はないため、ドル円・クロス円の上値を重くする材料になりそうです。

パウエル議長発言・ジャクソンホール会合

パウエル議長は23日、ワイオミング州ジャクソンホールで開かれているカンザスシティー連銀主催の年次シンポジウムで講演を行い、『政策を調整する時が来た。方向性は明確であり、利下げのタイミングとペースは今後入手するデータ、変動する見通し、そしてリスクバランスに左右される』とはっきり9月FOMC会合での利下げを示唆しました。

| インフレ率が2%への持続的な道筋をたどっているという確信を深めた |

| 労働市場環境の一段の冷え込みは望みも歓迎もしない |

| 我々の目標は強い労働市場を維持しつつ、物価の安定を回復させることだ |

| 仕事は完了していないが、その成果に向けてかなりの前進はしている |

| 物価の安定に向けて一段と前進しながら、強い労働市場を支えるために全力を尽くす |

パウエル議長は労働市場の過度な減速を懸念している印象でした。

つまり、これはすでにインフレは過去のものであり、今後のデータで雇用の下振れが示唆された場合、通常の0.25%利下げではなく、0.5%利下げも厭わないことを意味します。

2022年のパウエル議長の姿勢は『経済がリセッションに陥ってでも、インフレの息の根を止める』とのことで歴史的な利上げを行ってきました。

積極的な利上げのおかげで、インフレは順調に低下しましたが、それと同時に労働市場にひび割れが生じました。

FRBの目標は『物価の安定』と『雇用の最大化』ですが、インフレの脅威が過ぎ去った今、『雇用の最大化』の方に政策スタンスがシフトした形です。

ただ、今後の利下げ幅(0.25% or 0.5%)についての明確な道筋は示さなかったため、今後は米雇用統計に最大の注目が集まりそうです。

まとめ

8月23日のマーケットは、植田総裁がタカ派姿勢を示し、パウエル議長がハト派姿勢を示す形で、ドル安・円高が進行しました。

当然、利上げする国の通貨は買われ、利下げする国の通貨は売られるわけですから、真っ当な値動きです。

しかし、日銀はどこまで利上げするのか?FRBはどこまで利下げするのか?を考えると、私はドル円の下落がそろそろ落ち着くのではないかと考えています。

なぜなら、日銀の利上げはできても1%まで、FRBの利下げは3%までだと考えているからです。

つまり、ターミナルレート到達後でも日米の金利差は2%ほどあるわけです。

これがドル円の下値を堅くする要因だと考えています。

当然、米国の雇用統計などの結果を受けて景気不安が再燃し、積極的な利下げサイクルに入れば、ドル円の下落は止まらないと考えてはいるのですが、現状ではその可能性は低いと認識しています。

今後のデータ次第で金融政策の見通しは大きく変わるため、経済指標などの結果を見ながら、シナリオを修正してトレードに臨みたいです。

おすすめ海外FX証券会社

私が使っている、FX会社は【XM Trading】になります。

過去に他の証券会社も使ってきましたが、今はXM一択ですね。

・口座残高以上の損失を補填してくれる(追証がない)

・レバレッジが大きい

・約定率が100%

・世界最高峰の金融ライセンスを6つ取得しており、必ず着金される(業者の破綻リスクが少ない)

・日本語サポート、日本人スタッフ在中

など日本人が利用する上でとてもいい環境が揃っています。

私が一番大事にしていることは「安全性」です。

どれだけ稼いでも、入金されなければ意味がありません。

また、XMでは口座開設で13,000円分のボーナスが貰えます。

自己資金を投入しなくてもトレードができ、勝った分は出金可能です。

XMについてはこちらの記事でさらに詳しく書いています。

\ 今なら13,000円分のトレード資金がもらえる! /

口座開設はこちら

コメント